Midijob: Definition, Berechnung der Beiträge, Vor- & Nachteile

- Was ist ein Midijob?

- Wie hoch ist die Midijob-Grenze 2026?

- Was ist der Unterschied zwischen Midijob und Minijob?

- Sozialversicherung und Abgabenlast bei Midijobs

- Wie werden die Abgaben beim Midijob berechnet?

- Wie lauten die Formeln zur Berechnung der Abgaben im Midijob?

- Beispiel-Rechnung für die Abgaben vom Midijob

- Wie wird ein Midijob angemeldet?

- Wie viele Stunden darf ein Midijobber arbeiten?

- Wie viel Urlaubsanspruch haben Midijobber?

- Haben Midijobber Anspruch auf Rente?

- Haben Midijobber Anspruch auf Entgeltfortzahlung?

- Welche Kündigungsfristen gelten für Midijobber?

- Was sind die Vorteile von Midijobs für Arbeitgeber und Arbeitnehmer?

- Was sind die Nachteile von Midijobs für Arbeitgeber und Arbeitnehmer?

Was ist ein Midijob?

Für Unternehmen bietet der Midijob, offiziell von Behörden als Beschäftigung im Übergangsbereich bezeichnet, eine wertvolle Brücke zwischen dem klassischen Minijob und der voll sozialversicherungspflichtigen Teilzeit- oder Vollzeitstelle. Während Minijobs durch starre Verdienstgrenzen und Pauschalabgaben oft unflexibel sind, erlaubt der Midijob den Einsatz von Personal in einem Entgeltrahmen, der über die Geringfügigkeit hinausgeht. Das Midijob Modell ist darauf ausgelegt, den Übergang in höhere Stundenkontingente für beide Seiten finanziell attraktiv zu gestalten, indem die Sozialversicherungsbeiträge für den Arbeitnehmer stufenweise ansteigen.

In der betrieblichen Praxis bedeutet dies: Sie beschäftigen Mitarbeiter regulär sozialversicherungspflichtig, sichern ihnen aber durch eine spezielle Formel ein höheres Netto vom Brutto, als es bei einer Standard-Beschäftigung der Fall wäre. Im Gegensatz zur Gleitzone, wie das Modell früher genannt wurde, ist der heutige Übergangsbereich deutlich ausgeweitet worden. Dies gibt Ihnen als Unternehmer die Möglichkeit, qualifizierte Kräfte länger und flexibler einzusetzen, ohne dass die Motivation des Mitarbeiters durch einen abrupten Anstieg der Abgabenlast sinkt.

Der wesentliche Unterschied zur geringfügigen Beschäftigung liegt in der Systematik. Während Sie beim Minijob meist hohe Pauschalabgaben leisten, teilen Sie sich beim Midijob die Beiträge zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung mit dem Angestellten. Da die Beiträge des Arbeitnehmers im unteren Bereich des Midijobs reduziert sind, bleibt die Stelle für Ihre Fachkräfte lukrativ, während Sie als Arbeitgeber von einer vollwertigen Integration des Mitarbeiters in das Sozialversicherungssystem profitieren.

Wie hoch ist die Midijob-Grenze 2026?

Die Attraktivität des Midijobs hat in den letzten Jahren deutlich zugenommen, da der Gesetzgeber den Übergangsbereich massiv ausgeweitet hat. Während die Obergrenze stabil bei 2.000 Euro festgeschrieben wurde, ist die Untergrenze aktuell dynamisch an die Entwicklung des Mindestlohns gekoppelt. Dies erfordert von Arbeitgebern eine proaktive Anpassung der Arbeitsverträge, sobald der gesetzliche Mindestlohn steigt.

Mit dem aktuellen Mindestlohn von 13,90 Euro (Stand 2026) beginnt der Midijob nun offiziell bei 603,01 Euro. Alles darunter fällt in die Kategorie der geringfügigen Beschäftigung (Minijob). Diese Koppelung stellt sicher, dass die Privilegierung bei den Sozialversicherungsbeiträgen exakt dort ansetzt, wo die Geringfügigkeit endet.

Für Ihre Budgetplanung bedeutet das: Ein Midijobber kann heute deutlich flexibler eingesetzt werden als noch vor wenigen Jahren. Durch die Anhebung der Obergrenze auf 2.000 Euro fallen mittlerweile auch viele klassische Teilzeitstellen in den Genuss der reduzierten Arbeitnehmerbeiträge. Dies erhöht die Netto-Attraktivität Ihrer Stellenangebote, ohne dass Sie die Bruttogehälter überproportional steigern müssen.

Was ist der Unterschied zwischen Midijob und Minijob?

Viele Arbeitgeber und Arbeitnehmer haben vom Minijob gehört und viele Betriebe beschäftigen Angestellte in diesem Verhältnis. Der Midijob ist hingegen im Personalmanagement deutlich unbekannter. Minijobber verdienen in der Regel weniger als Midijobber, müssen allerdings keine Abgaben zahlen. So fallen bei Minijobbern beispielsweise pauschal zwei Prozent Lohnsteuer an, die der Arbeitgeber bezahlt. Bei Midijobbern hängen die Abgaben hingegen von der Steuerklasse des Arbeitnehmers ab.

Gleichzeitig profitieren Minijobber im Vergleich zu Midijobbern nicht vom vollen Schutz der Sozialversicherung. In der folgenden Tabelle finden Sie die wichtigsten Unterschiede zwischen Midijob und Minijob.

| Merkmal | Midijob-Regelungen (Übergangsbereich) | Minijob-Regelungen (Geringfügigkeit) | Vorteil für Arbeitgeber |

|---|---|---|---|

| Lohn / Gehalt / Bezahlung | Zwischen 603,01 und 2.000,00 Euro im Monat | Maximal 603,00 Euro im Monat | Höhere zeitliche Flexibilität und Einsatzdauer der Mitarbeiter über die Geringfügigkeit hinaus. |

| Versicherung | Voller Schutz in allen Sozialversicherungen (KV, PV, RV, AV) | Rentenversicherungspflicht (Befreiung möglich); Pauschalbeträge | Wegfall der hohen Pauschalbeiträge (ca. 30 %), stattdessen anteilige reguläre Sozialversicherungsbeiträge. |

| Steuern | Individuelle Besteuerung nach ELStAM (Lohnsteuerkarte) | In der Regel Pauschalversteuerung (2 %) | Keine Übernahme der Pauschalsteuer nötig, Abrechnung erfolgt individuell über die Lohnsteuermerkmale des Angestellten. |

| Netto / Brutto | Reduzierte Arbeitnehmerbeiträge steigen progressiv an | In der Regel Brutto gleich Netto | Höhere Mitarbeiterbindung, da Angestellte trotz Sozialversicherung ein attraktives Netto behalten und volle Rentenansprüche erwerben. |

Rechtliche Einordnung und Gestaltung der Arbeitsverhältnisse

Die Entscheidung, welche Arbeitsverträge im Unternehmen zum Einsatz kommen, unterliegt keiner freien Wahl der Vertragsparteien, sondern ist zwingend an die tatsächliche Höhe des Bruttoarbeitsentgelts gekoppelt. Sobald die monatliche Vergütung die Grenze von 603,00 Euro (Stand 2026) überschreitet, wandelt sich das Arbeitsverhältnis kraft Gesetzes von einer geringfügigen Beschäftigung in eine sozialversicherungspflichtige Beschäftigung im Übergangsbereich.

Aus betriebswirtschaftlicher Sicht bietet dieses Modell eine strategische Lösung für Mitarbeiter, deren Arbeitsleistung den Rahmen der Geringfügigkeit sprengt. Während bei einem regulären Arbeitsverhältnis jenseits der 2.000-Euro-Marke die volle Beitragslast den Nettolohn sofort drückt, sichert der Midijob durch die beitragsrechtliche Privilegierung eine hohe Netto-Attraktivität. Für Sie als Arbeitgeber bedeutet dies: Sie können durch entsprechend gestaltete Arbeitsverträge Fachkräfte mit höheren Stundenkontingenten binden, ohne dass die Abgabenlast das Verhältnis von Kosten und Nutzen für den Arbeitnehmer unattraktiv macht.

Sozialversicherung und Abgabenlast bei Midijobs

Ein zentrales Merkmal des Midijobs ist die vollständige Integration in das Sozialversicherungssystem bei gleichzeitig reduzierter Beitragsbelastung für den Arbeitnehmer. Trotz der verringerten Abgaben genießen Mitarbeiter im Übergangsbereich den vollen Schutz der Kranken-, Renten-, Pflege- und Arbeitslosenversicherung. Die Besonderheit liegt in der Beitragsberechnung: Während Sie als Arbeitgeber einen nahezu konstanten Anteil leisten, steigt der Beitragssatz für den Arbeitnehmer progressiv an. Er beginnt an der Geringfügigkeitsgrenze bei einem minimalen Prozentsatz und nähert sich erst mit Erreichen der 2.000-Euro-Marke dem regulären Arbeitnehmeranteil an.

Sind Midijobber sozialversicherungspflichtig?

Die steuerliche Behandlung im Midijob folgt den allgemeinen Grundsätzen der Lohnsteuerpflicht. Hier gibt es keine pauschalen Sonderregelungen wie beim Minijob; die Höhe der Abzüge richtet sich individuell nach der Steuerklasse und dem zu versteuernden Einkommen. In der Praxis führt dies dazu, dass Arbeitnehmer in den Steuerklassen 1 bis 4, die den Midijob als Haupttätigkeit ausüben, aufgrund der geltenden Grundfreibeträge oft keine effektive Lohnsteuer zahlen müssen. Dies macht das Modell für Fachkräfte im Niedriglohnbereich oder in Teilzeitmodellen besonders attraktiv.

Welche Abgaben müssen beim Midijob bezahlt werden?

Die exakte Kalkulation der Abgaben erfolgt systemseitig über eine dreistufige Berechnung, die den aktuellen Faktor F des Bundesministeriums für Arbeit und Soziales berücksichtigt. Dieser Faktor wird jährlich angepasst, um die Parität zwischen den Sozialversicherungszweigen zu wahren. Zunächst wird ein fiktiver Gesamtbeitrag ermittelt, von dem anschließend die spezifischen Anteile für Arbeitgeber und Arbeitnehmer abgeleitet werden. Für Sie als Unternehmer bedeutet dieses Verfahren eine rechtssichere Beitragsabführung, die sicherstellt, dass Ihre Mitarbeiter trotz geringerer eigener Kosten volle Rentenanwartschaften erwerben.

Wie werden die Abgaben beim Midijob berechnet?

Die Berechnung der Sozialabgaben im Übergangsbereich basiert maßgeblich auf dem sogenannten Faktor F, der jährlich vom Bundesministerium für Arbeit und Soziales (BMAS) festgelegt wird. Dieser Faktor dient dazu, die Beitragsentlastung der Arbeitnehmer mathematisch korrekt umzusetzen. Für das Kalenderjahr 2026 wird dabei mit einem angepassten Wert operiert, der die aktuellen Beitragssätze der Kranken-, Renten- und Pflegeversicherung widerspiegelt.

Für jeden Versicherungszweig wird die Beitragslast gesondert berechnet, Arbeitnehmer haben im Vergleich zu einer regulären Beschäftigung einen Vorteil und zahlen verglichen damit weniger Sozialversicherungsbeiträge. Zur Berechnung sind drei Schritte notwendig:

- Berechnung des Gesamtbeitrags

- Berechnung des Arbeitnehmer-Beitraganteils

- Berechnung des Arbeitgeber-Beitraganteils

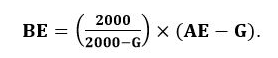

Wie lauten die Formeln zur Berechnung der Abgaben im Midijob?

- Legende: AE = Arbeitsengelt (brutto)

- F = Faktor F (aktuell: 0,6619)

- G = Geringfügigkeitsgrenze (Minijob, aktuell 603)

- BE = Beitragspflichtige Einnahme

Formel 1: Berechnung des Gesamtbeitrages

Formel 2: Berechnung des Arbeitnehmeranteils

Formel 3: Berechnung des Arbeitgeberanteils

Der Arbeitnehmeranteil (Formel 2) muss von den Gesamtabgaben (Formel 1) abgezogen werden

Gesamtbeitrag – Arbeitnehmeranteil = Arbeitgeberanteil

Beispiel-Rechnung für die Abgaben vom Midijob

Zur besseren Veranschaulichung finden Sie nachfolgend zu jedem Schritt ein Rechenbeispiel. Wir gehen von einem Arbeitgeber aus, der in seinem Midijob 950 Euro verdient.

Berechnung des Gesamtbeitrags

Für die Berechnung des Gesamtbeitrags greifen wir auf Formel 1 zurück und setzen Faktor F und die 950 Euro Vergütung ein.

Der Rechenweg im Detail (Schritt-für-Schritt):

Im Beispiel liegt der Gesamtbeitrag bei einem Entgelt von 950 € demnach bei 796,75 €.

Berechnung des Arbeitnehmeranteils

Für die Ermittlung des Arbeitnehmeranteils benötigen Sie die Formel 2 und setzen erneut das Arbeitsentgelt von 950 ein.

Der Rechenweg im Detail (Schritt-für-Schritt):

In unserem Beispiel ergibt die Berechnung anhand des Arbeitsentgelts einen Arbeitnehmer-Beitragsanteil von 496,78 €.

Berechnung des Arbeitgeber-Beitraganteils

Für den Arbeitgeber-Beitragsanteil benötigen Sie – im Gegensatz zum Arbeitgeberanteil – keine weitere, komplizierte Formel. Sie ziehen den Arbeitnehmer-Beitragsanteil vom Gesamtbeitrag ab:

Der Arbeitgeberanteil beträgt demnach 255,37 €.

Beispiel zur Errechnung des Arbeitgeber- und Arbeitnehmerbeitrages zur Rentenversicherung

Um auf dieser Rechnung basierend beispielsweise den Beitrag zur Rentenversicherung zu berechnen, ziehen Sie den entsprechenden Beitragssatz heran. Dieser liegt bei 18,6 Prozent und wird bei einem regulären Beschäftigungsverhältnis gleichermaßen von beiden Parteien zu jeweils 9,3 Prozent getragen.

Bei einem Midijob ergibt sich nun die beschriebene Erleichterung für den Arbeitnehmer. Die drei erforderlichen Berechnungsschritte im Überblick:

Der Arbeitnehmer zahlt in diesem Beispiel nur 46,20 € in die Rentenversicherung ein, der Arbeitgeber übernimmt den Rest in Höhe von 148,20 €.

Wie wird ein Midijob angemeldet?

Ein Midijobber ist ein regulär sozialversicherungspflichtig Beschäftigter, jedoch mit Besonderheiten in der Beitragsberechnung.

- Zuständige Stelle: Die Anmeldung erfolgt direkt bei der gesetzlichen Krankenkasse, bei welcher der Arbeitnehmer versichert ist. Diese fungiert als Einzugsstelle für alle Sozialversicherungszweige.

- Meldeverfahren: Sie nutzen Ihr Lohnabrechnungsprogramm oder eine Ausfüllhilfe (wie SV-Meldeportal). Der Mitarbeiter wird mit dem Personengruppenschlüssel 101 (Allgemein versicherungspflichtige Beschäftigte) gemeldet.

- Das entscheidende Kennzeichen: Im Meldeformular müssen Sie das Feld „Übergangsbereich“ mit der Ziffer 1 kennzeichnen. Dies signalisiert der Krankenkasse, dass die Beiträge nach der reduzierten Formel (die wir oben berechnet haben) abgeführt werden.

- Lohnsteuer: Da es keine Pauschalsteuer wie beim Minijob gibt, müssen Sie den Mitarbeiter über das ELStAM-Verfahren mit seiner individuellen Steuer-ID anmelden.

Wie viele Stunden darf ein Midijobber arbeiten?

Die maximale Anzahl an Arbeitsstunden für einen Midijobber beträgt acht Stunden pro Tag. Das regelt das Arbeitszeitschutzgesetz (ArbZG). Da der aktuell gültige Mindestlohn bei 13,90 Euro liegt und das maximale Monatsentgelt 2.000 Euro nicht überschreiten darf, lässt sich so die maximale Stundenanzahl errechnen.

Diese liegt entsprechend dieser Rechnung bei 143,88 Stunden. Wer mehr als den Mindestlohn verdient, kann weniger Stunden maximal arbeiten. Bei 15 Euro Stundenlohn sind es beispielsweise maximal 133,33 Stunden.

Wie viel Urlaubsanspruch haben Midijobber?

Der Anspruch auf Urlaub ist für Midijobber gleich geregelt wie für jede andere Teilzeitkraft – diese wiederum haben den gleichen Urlaubsanspruch wie Vollzeitkräfte. Ausschlaggebend ist die Anzahl der Tage, an denen pro Woche gearbeitet wird.

Ein Beispiel zum besseren Verständnis: Wer im Midijob fünf Tage die Woche – wie jede andere, vergleichbare Vollzeitkraft – arbeitet, dem steht der gleiche Urlaub wie jedem Vollzeitbeschäftigten zu. Wird hingegen nur beispielsweise an drei Wochentagen gearbeitet, beträgt der Anspruch 60 Prozent (3/5). Haben Vollzeitkräfte zum Beispiel 30 Tage Urlaub, wären es im fiktiven Fall für den Midijobber 30 Tage * 60 Prozent, also 18 Tage.

Der grundlegende Urlaubsanspruch entspringt dem Mindestanspruch, der gesetzlich geregelt ist. Dieser sieht folgende Anzahl an Urlaubstagen mindestens vor:

- 16 Urlaubstage bei einer 4-Tage-Woche,

- 20 Urlaubstage bei einer 5-Tage-Woche,

- 24 Urlaubstage bei einer 6-Tage-Woche.

Haben Midijobber Anspruch auf Rente?

Midijobber sind bezogen auf die Rentenansprüche Vollzeitkräften gleichgestellt, erhalten also alle Leistungen gleichermaßen – auch beispielsweise die Erwerbsminderungsrente. Diese Regelungen gelten, obwohl Midijobber weniger Beiträge einzahlen.

Haben Midijobber Anspruch auf Entgeltfortzahlung?

Wie Vollzeit- und Teilzeitkräfte haben auch Midijobber Anspruch auf Entgeltfortzahlung im Krankheitsfall, bei Schwangerschaft und Mutterschaft. Werden Sie als Midijobber beispielsweise krank, erhalten Sie sechs Wochen lang weiterhin Ihr Gehalt.

Danach endet die Entgeltfortzahlung, dann greift das Krankengeld. Auch das erhalten Midijobber, da sie sozialversicherungspflichtig beschäftigt sind.

Welche Kündigungsfristen gelten für Midijobber?

Wer in einem Midijob beschäftigt ist, hat die gleichen Kündigungsfristen und Kündigungsrechte wie Teilzeit- oder Vollzeitbeschäftigte. So ist beispielsweise eine fristlose Kündigung durch den Arbeitgeber nur unter Angabe wichtiger Gründe möglich. Jedwede Kündigung muss schriftlich erfolgen.

Was sind die Vorteile von Midijobs für Arbeitgeber und Arbeitnehmer?

Ein Midijob bringt für beide Seiten – sowohl Arbeitgeber als auch Arbeitnehmer – zahlreiche Vorteile mit sich.

Was sind die Vorteile eines Midijobs für Arbeitnehmer?

Vorteile für Arbeitnehmer, die einen Midijob ausüben und entsprechend angestellt sind:

- Rentenanspruch: Obwohl sie relativ weniger Beiträge einzahlen, erhalten Midijobber den vollen Rentenanspruch.

- Steuer: Midijobber zahlen nur unter bestimmten Voraussetzungen Steuern. Primär ist entscheidend, ob dieser im Nebenerwerb oder als Haupttätigkeit ausgeübt wird. Wer einen Midijob als Haupttätigkeit ausübt, zahlt kaum Steuern. Doch auch die jeweilige Steuerklasse entscheidet darüber, ob und in welcher Höhe Steuern anfallen. Personen, die beispielsweise in die Steuerklasse 1-4 fallen und dessen Midijob zugleich die Hauptbeschäftigung darstellt, müssen in der Regel keine Lohnsteuer abführen.

- Pflege- und Krankenversicherung: Ähnlich wie beim Rentenanspruch erhalten Midijobber die volle Pflege- und Krankenversicherung – obwohl sie weniger Beiträge einzahlen.

- Arbeitslosenversicherung: Wer als Midijobber mindestens zwölf Monate beschäftigt ist, erhält Leistungen aus der Arbeitslosenversicherung – so beispielsweise Arbeitslosengeld 1 (ALG 1).

- Midijob und Minijob: Zusätzlich zu ihrem Midijob können Midijobber auch Minijobber werden. Ein Minijob ist dann möglich, wenn er als Nebentätigkeit zum Midijob (Haupttätigkeit) ausgeübt wird.

Was sind die Vorteile eines Midjobs für Arbeitgeber?

Wer sich als Arbeitgeber dafür entscheidet, Midijobber einzustellen, profitiert vor allem von einem Aspekt – den Abgaben.

Im Vergleich zu Minijobbern, bei denen Arbeitgeber die Pauschalabgaben zur Sozialversicherung übernehmen, gestaltet sich die Situation bei Midijobbern anders. In diesem Fall teilen sich Arbeitgeber und Arbeitnehmer die Sozialversicherungsbeiträge.

Was sind die Nachteile von Midijobs für Arbeitgeber und Arbeitnehmer?

Neben den Vorteilen bringt eine Midijob-Beschäftigung für beide Seiten auch einige wenige Nachteile mit sich.

Was sind die Nachteile eines Midijobs für Arbeitnehmer?

Für Arbeitnehmer, die im Übergangsbereich beschäftigt sind, ergeben sich folgende beiden Nachteile:

- Abgaben: Durch die Abgabenpflicht (Lohnsteuer und Sozialversicherungsbeiträge) bleibt verglichen mit einem Minijob weniger netto vom brutto. Die Abgaben sind allerdings weniger hoch als bei einer „normalen“ Beschäftigung – was wiederum vorteilhaft ist.

- Keine Entlastung bei Mehrfachbeschäftigung: Wer einen Midijob neben einer bereits bestehenden, voll sozialversicherungspflichtigen Hauptbeschäftigung ausübt, profitiert nicht von den geringeren Sozialabgaben.

Was sind die Nachteile eines Midijobs für Arbeitgeber?

Für Arbeitgeber liegt der größte Nachteil eines Midijobs im höheren Aufwand mit den Lohnnebenkosten, verglichen mit einem Minijob. Bei einem Midijob ist der Verwaltungsaufwand durch die Anmeldungen bei diversen Versicherungen deutlich größer.